来源:青枫博研社

作者:毛小柒

省联社是农信社改革背景下中央与地方博弈的产物,其在培育农信体系规范运作方面起到了重要作用。不过,随着全国多数地区的农信社、农合行相继改制为农商行,农信体系的独立自主经营与规范运作能力得到了显著提升,公司治理机制的逐步完善让省联社的地位颇为尴尬,针对省联社的诟病也越来越多。

(一)省联社作为行政管理机构的法律错和协调矛盾等特征比较突出

随着农信社与农合行纷纷向农商行转型,并成为市场化的独立法人金融机构,省联社与农商行之间的矛盾也越来越突出。特别是,省联社作为行政管理机构与农商行作为独立法人之间的协调矛盾和法律错位比较突出,如省联社对辖区内县级联社、农商行的人事任免以及任务管理带有越来越多的行政色彩,其通过人事任命和管理权取得了对农信社的全面管理权,对农商行的独立经营和公司化运营形成明显掣肘。

虽然,银监发(2003)14号文赋予省联社较大的权利,但现实中省联社总是在不断扩大对辖区内农信体系的行政管理权,覆盖人事任命、战略发展、员工招聘、薪酬确定、费用控制、系统连接、信贷审批等各个环节,这些无疑会破坏农信体系的独立经营地位。所以我们看到,省联社与农商行股东之间的冲突亦越来越突出。2015年以来,江苏省联社任免辖区内农商行管理层遭到抵制以及常熟农商行董事会投票否决了省联社选派的两位副行长等事件外,安徽桐城农商行在其董事长的选任上亦博弈许久。而上述案例可能还只是我们看到的冰山一角。

(二)农信体系的公司治理体系逐步完善,省联社地位越来越尴尬

省联社作为中央与地方博弈的产物,最初的历史使命是掌握辖区内金融机构的主导权,以及帮助农信体系化解风险,其在改善农信社经营状况、推动规范运作和本地化运营、完善公司治理、化解历史包袱、清收不良资产、助力增资扩股、搭建各类平台等方面起到了重要作用。但是也应认识到,农信体系本身是省联社的入股股东,但省联社却依靠省级政府的授权反过来履行对农信体系的行政管理职能,这一畸形的治理架构显得与现代公司治理体系格格不入。特别是,随着农信社、农合行逐步向农商行转型,意味着农信体系的公司治理机制将逐步向股份制商业银行靠拢,公司治理与运营更为规范,使得代表行政管理职能的省联社与“三会一层”为代表的公司治理体系之间存在天然矛盾,导致三会一层很容易形同虚设、决策流于形式。

(三)当前省联社在履职管理中已存在诸多问题

2007年,原银监会对内蒙古、江西、河南、广东、四川等5家省联社现场检查后揭示的一些问题能够给我们提供一些参考:2、在落实风险防控处置责任方面履职不力,导致辖内风险持续积聚,高风险机构数量上升;

3、部分省联社严重违反监管规定,违规设立实体企业、未经批准超范围开展业务等,个别省联社甚至越权干预农合机构经营决策,违规牵头组织发放大额、异地、非涉农贷款,形成大额风险暴露。

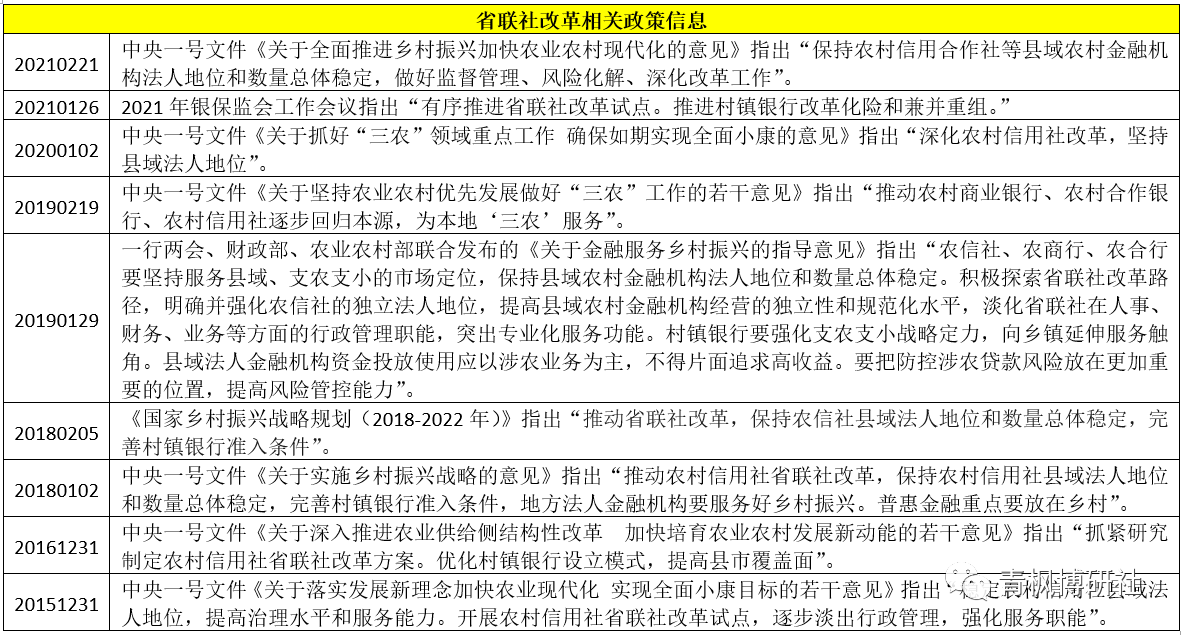

省联社改革目的是理清省联社与辖区内农村金融机构之间的关系,推动省联社成为一个产权清晰、权责明确、政企分开、管理规范的现代金融机构,淡化省联社的行政管理色彩,提高其履职能力和水平。

(一)整体思路:淡化行政管理色彩,路径为“一省一策、因地制宜”

1、考虑到各省地区发展的差异,以及保持农村法人金融机构数量整体稳定等因素,政策层面主要按照“一省一策”的思路推进省联社的改革。具体看,省联社改革相关文件已下发至各地省级政府,而各省级政府研究制定方案,上报银保监会、央行等金融管理部门进行审批。2、目前省联社改革初步探索出4-5种模式,每种模式均有可行性,但也都有相应的优缺点,考虑到各地经济发展水平不平衡、农信系统发展水平参差不齐、定位上差异明显、推进阻力与动力不同等因素,各地在推动省联社改革方面需要按照“一省一策”的思路,选择符合自身实际的模式推进。而常见的模式则主要有为统一法人模式、银行控股公司模式、金融服务组织模式以及联合银行模式等四种。具体看,直辖市为统一法人模式,陕西、宁夏、河南、江苏、贵州均拟定银行控股公司模式(参股辖区内各农商行与农信社),浙江拟定为“联合银行+银行控股公司”模式,广东省联社则弱化为协会(即金融服务组织模式)。

(二)四大直辖市:建立统一法人的省级农商行

对于北京、上海、重庆、天津等四大直辖市,主要是通过建立统一的省级农商行来进行改革,如北京农商行、重庆农商行和上海农商行正属于这一情形。不过天津有些例外,其同时拥有天津农商行和天津滨海农商行。需要指出的是,目前四大直辖市中的重庆农商行、北京农商行与上海农商行均为万亿级规模。例如,上海农商行则是在上海农信社的基础上于2005年8月改制而成,北京农商行正是由北京市原127家法人农信社以发起设立方式于2005年10月改制组建而成,重庆农商行则是由重庆农信社于2008年6月改制而成,天津农商行是由天津农村合作银行和9家区县行社于2010年6月改制而成。天津滨海农商行是在天津塘沽农合行、天津大港农合银行和天津市汉沽区农信联社等三家行社改制重组的基础上,由天津农商行与国际金融公司等15家法人股东于2007年12月在天津共同发起设立

(三)浙江:“联合银行+银行控股公司”模式

1、2022年1月24日,浙江省地方金融监督管理局发布的《钱塘江金融港湾发展实施计划(2021-2025年)》提出“推动将省农信联社改制为浙江农村商业联合银行,成为一家具有独立企业法人资格的地方性银行业金融机构(即浙江农村商业联合银行”(参见规模近四万亿的最大农商行要来了)。同日,银保监会2022年年度工作会议亦提出2021年的工作之一是“推动浙江省联社改制组建浙江农商联合银行”,因此浙江农商联合银行的成立备受关注。这也意味着,浙江农村商业联合银行成立后,将会成为我国第一家深化改革、由多家农商行联合发起且保留独立法人地位的省联社转型体。2、实际上浙江农村商业联合银行的成立早有先兆,且近期进程明显加快。(1)2021年10月21日,银保监会首席检查官、办公厅主任王朝弟在国新办发布会上表示“继续深化农信社改革已经提上日程……把深化省联社改革与提高农信系统风险防控能力作为重点,因地制宜,按照‘一省一策’的原则,支持各小(区)从自身实际出发,制定切实可行的农信社改革方案……通过改革,能够切实让省联社成为一个产权清晰、权责明确、政企分开、管理规范的现代化金融企业”,同时在该发布会上,王朝弟还透露绝大部分省份已经上报了深化农信社改革方案,且浙江省的农信社改革方案即将落地。(2)2021年12月,浙江省联社党委书记、理事长王晓龙在2022年新年贺词中表示“……获得国务院批准同意成为全国深化农信社改革‘第一单’,为农信改革发展提供了‘浙江方案’”。(3)2022年3月25日,浙江农村商业联合银行创立大会暨第一次股东大会召开,这意味着,浙江省农村信用联社即将成为历史。3、目前浙江省农信系统共有82家成员,包括81家农商行和1家农信联社(即象山农信联社),这82家成员的总资产规模合计达到4万亿左右,其中总资产超过1000亿元的成员有6家,从高到低依次为杭州联合农商行、萧山农商行、余杭农商行、鄞州农商行、慈溪农商行和瑞丰农商行(已成为A股上市银行)。4、实际上,省联社改制为农商联合银行还有诸多好处:(1)省联社不再是单一的省级行政管理机构,而是变成具有独立法人地位的金融机构,公司治理更趋完善,且相当于多了一个金融牌照。(2)原省联社下辖的农商行与农信社等法人将继续保留,即农商联合银行与农商行等两级法人同时存在,维持了农村金融法人机构数量的基本稳定。(3)变成独立金融机构后,农商联合银行将可以开展业务,增加一些新职能,如发行金融债、开展同业拆借等。(4)农商联合银行可以以独立法人金融机构的名义,申请理财公司、消费金融公司等非银金融机构牌照,改变单家农商行实力不足的窘境。

欲了解省联社信息科技风险、审计相关情况,请联系我们