来源:青枫博研社

作者:毛小柒

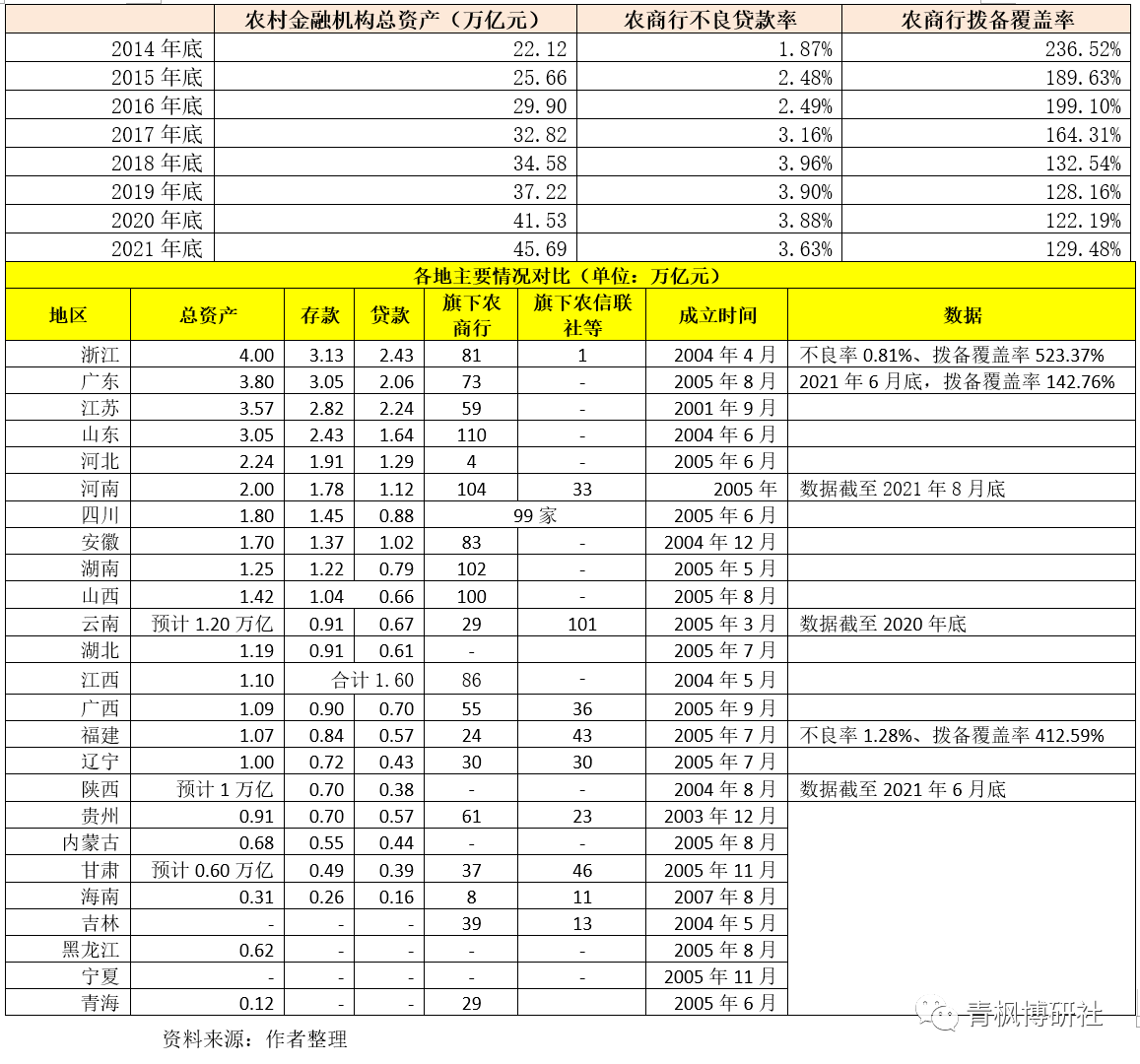

目前省联社仍在起着主导作用且具有公开信息可供查询的地区主要有23个,北京、上海、重庆、天津、宁夏与陕西等地区已组建辖区统一的农商行取代省联社,而西藏与新疆地区未披露相关信息。上述23个地区在2021年底的总资产合计超过35万亿,占据全部农村金融机构体量(超过45万亿)的76%以上。

(一)浙粤苏鲁四巨头均超3万亿:合计超14万亿

目前有四个地区的省联社体量超过3万亿,从高到低依次为浙江(预计4万亿)、广东(3.80万亿)、江苏(3.57万亿)和山东(3.05万亿),合计达到14.42万亿元。值得关注的是,浙江的经济总量虽排在广东、江苏与山东之后,位居全国第四,但其省联社的体量却位居全国首位。2021年全年,广东、江苏、山东与浙江的经济总量依次为12.44万亿、11.64万亿、8.31万亿和7.35万亿。

(二)河北与河南均位于2-3万亿之间:合计4.24万亿

另有两个地区的省联社体量位于2-3万亿之间,分别为河北与河南。其中,河北与河南的体量分别为2.24万亿和2万亿,合计4.24万亿。要知道,河北与河南的经济总量分别为4.04万亿和5.89万亿,分别位居全国第12和第5,因此河北地区的省联社体量也明显和其经济总量不匹配。

(三)11个省联社的体量位于1-2万亿之间,合计接近14万亿

除上述6个地区外,另有11个省联社的体量超过1万亿,从高到低依次为四川(1.80万亿)、安徽(1.70万亿)、湖南(1.25万亿)、山西(1.42万亿)、云南(1.20万亿)、湖北(1.19万亿)、江西(1.10万亿)、广西(1.09万亿)、福建(1.07万亿)、辽宁与陕西(均为1万亿左右),合计接近14万亿。

(四)经济体量与该地区的省联社体量并不总是能够对应

整体上看,经济体量大的地区,其省联社体量并不总是很大。例如,经济体量位居全国第四的浙江,其省联社体量却高居全国第一;经济体量位居全国第12的河北,其省联社体量却位居全国第5;经济体量位居全国第9的福建,其省联社体量仅位居全国第16。

(五)各地省联社体系质量参差不齐

农商行一定程度上能够代表各地省联社体系的质量。截至2021年底,农商行的不良贷款率和拨备覆盖率分别为3.63%和129.48%,资产质量整体比较堪忧。但是从公布资产质量的部分地区来看,分化较为明显。例如,广东省联社的拨备覆盖率仅为142.76%,浙江省联社的不良贷款率和拨备覆盖率分别为0.81%和523.37%,福建省联社的不良贷款率和拨备覆盖率分别为1.28%和和412.59%,整体上看均处于较好的位置。

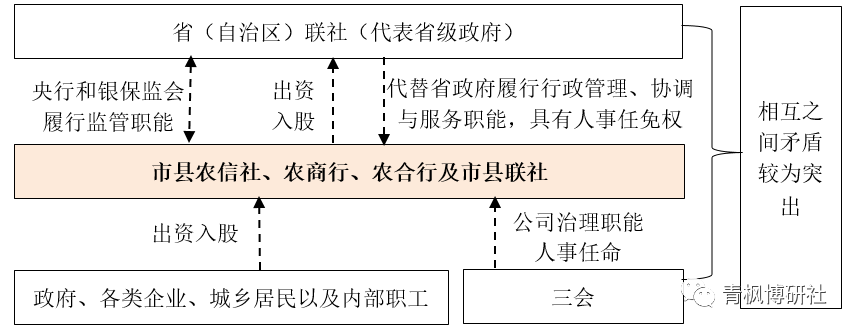

(六)省联社体系内机构变迁:农商行与重组整合是大方向

省联社体系内机构主要分为农信社、农合行与农商行三大类。目前政策层面正着力推动农信社与农合行向农商行转变。所以我们看到,2008年以来,农商行法人机构数量已由2008年的22家增至目前的1596家,农信社与农合行数量则分别由2008年的4965家和163家缩减至576家和23家。与此同时,省联社体系内的机构亦在大幅重组整合,三类机构的数量合计亦分别从2008年的5150家缩减至2195家,呈逐年下降态势。目前的23家农合行主要分布广西(10家)、甘肃(5家)、新疆(2家)、陕西(2家)、内蒙古(2家)、河北(1家)、云南(1家)等7个地方。具体分别为昆明官渡农合行、甘肃榆中农合行、天水秦州农商行、天水麦积农合行、甘肃宁县农合行、陇南武都农合行、石家庄汇融农合行、新疆石河子农合行、二连浩特农合行、广西柳江农合行、广西象州农合行、广西兴安农合行、广西平乐农合行、广西百色右江农合行、广西贺州桂东农合行行、广西平果农合行、广西桂林漓江农合行、广西宜州农合行、广西全州农合行、锡林浩特农合行、通辽奈曼农合行、陕西吴起农合行、陕西富县农合行。

农信社是合作金融组织的具体形式,而省联社的诞生既是农信社改革的产物之一,亦是中央与地方相互博弈的结果。随着农信社改革的逐步推进,农商行逐渐居于主导地位,省联社改革自然也变得很迫切。大致历程如下:

(一)新中国成立前:农信社并非中国独创

农信社作为合作金融组织的一种形式,其在德国、苏联等地区早有实践。中国的农信社历史则要追溯到20世纪20-30年代。公开信息显示,1923年6月,中国华泽义赈救灾总会在河北省香河县成立了第一个农信社,而1927年2月我党在湖北省黄冈县则建立了第一个农民协会信用合作社。

(二)初步诞生期(1950-1979年):农信社密集成立

新中国成立后,为尽快把农民和农村经济引向社会主义道路,中央决定在农村推行合作化运动。其中,1951年5月,人民银行召开第一次全国农村金融工作会议,决定大力发展农信社,以取代在农村领域广泛存在的高利贷机构。受此影响,生产合作社、供销合作社和信用合作社都得到了迅速发展,全国各地开始组织成立农信社,仅五年左右的时间,农信社数量便达到16万家(1953年底全国各地的合作金融组织为20067个)。

(三)收放调整期:1979年归于农行管理,1996年脱钩后归口央行管理

随着农信社的密集成立,定位不清、盲目跟风等一些突出的问题也开始暴露,为此决策部门采取了 “放收”结合的政策思路。所谓“放”,即下放给基层组织管理(如人民公社、生产队等),“收”则是将农信社的管理权收归至国家。1、1979年2月,适逢改革开放的新浪潮,国家金融体制也开始改革,农业银行得以恢复,此后中央将农信社定位为农业银行在农村的下级金融机构。2、1984年8月,农业银行起草的《关于农村信用社管理体制改革的意见》获得国务院批复,农信社被定位为自主经营、自负盈亏的群众性合作金融组织。同年8月6日,国务院105号文件转发《中国农业银行关于改革农村信用社管理体制的报告》,提出要把农村信用社办成真正的合作金融组织,恢复其合作性质,即恢复信用社组织上的群众性、管理上的民主性和经营上的灵活性。不过归于农行管理的农信社,在定位上也离合作金融组织的特性越来越远。3、1990年10月12日,央行发布《农村信用合作社管理暂行规定》,提出农信社由中国人民银行委托领导和管理。4、1996年8月,国务院下发了《国务院关于农村金融体制改革的决定》(国发(1996)33号),要求农信社与农行脱钩,改制成了由农民入股、社员管理的合作制农村金融机构,农信社划归于县(市、省)联社管理,人行履行监管职责。

(四)1996年央行正式接手:着力进行规范并推动县联社履行管理职责

1、央行接手后,针对规范农信社体系出台了一系列文件,进一步规范了农信社体系的运作,并提出要设立县联社。(1)1996年7月29日,央行发布《关于不得将城市郊区的农村信用合作社并入城市合作银行的通知》(银发(1996)121号)。(2)1997年9月15日,央行发布《农村信用合作社管理规定》和《农村信用合作社县级联合社管理规定》(银发(1997)390号)。(3)1997年11月24日,央行发布《农村信用合作社资产负债比例管理暂行办法》(银发(1997)491号)。(4)1998年4月20日,央行发布《农村信用合作社机构管理暂行办法》。(5)1999年6月28日,央行发布《关于组建农村信用合作社市(地)联合社的试点工作方案》、《农村信用合作社市(地)联合社管理规定(暂行)》和《农村信用合作社市(地)联合社示范章程》三份文件。2、以上多部文件进一步明确了农信社及联社的定位。具体看,(1)突出农信社的定位,即明确农信社是指经央行批准设立、由社员入股组成、实行社员民主管理、主要为社员提供金融服务的农村合作金融机构,属于独立的企业法人。(2)农信社应当向所在县(市)农信联社(简称县联社)入股,并接受后者的管理。这里的县联社是指经央行批准设立、由所在农信社入股组成、实行民主管理、主要为农信社服务的联合经济组织,是企业法人。

(五)尝试转型期(2000-2003年):各级联社纷纷登台、农商行试点启动

在央行的规范下,农信社体系的运作开始变得相对规范。但由于农信社脱离农行时,被迫承接了大量历史包袱,再加上20世纪90年代的经济金融体制改革,使得农村金融机构的经营压力依然较大,为此各地政府纷纷开始设立市联社、省联社,以实现对农村金融机构的统一管理,并主导农村金融机构的风险处置。1、2000年7月开始,央行和江苏省政府组织开展的江苏省农村信用社改革试点获得国务院批复,推动江苏地区在以县(市)为单位统一法人、试办农商行以及省级联社等方面进行了有益探索。2001年9月,江苏组建了全国第一家省联社,并试办农商行,常熟农商行、张家港农商行、江阴农商行相继成立。2、2002年,央行在温州选择部分农信社开始利率改革试点,2003年开始向全国推广,进一步推动了农信社的市场化运作。3、2003年3月,浙江地区则试点组建了浙江鄞州农村合作银行。4、2003年6月27日和2004年8月17日,国务院分别下发《关于印发深化农村信用社改革试点方案的通知》(国发(2003)15号)和和《关于进一步演化农信社改革试点的意见》(国办发(2004)66号),将农信社管理权下放给省级政府,鼓励符合条件的地区将农信社改造为股份制商业银行,此后通过建立省联社(代表省级政府)来管理辖区内农信社、农商行和农合行的体制正式形成。5、2003年6月,银监会脱离央行后,也开始制定一系列监管文件来进行规范,如《农村商业银行管理暂行规定》、《农村合作银行管理暂行规定》、《关于农村信用社以县(市)为单位统一法人工作的指导意见》、《农村信用社省(自治区、直辖市)联合社管理暂行规定》(银监发(2003)14号)。其中,14号文给了省联社介入农商行高管任命的权力,并将省联社定位为省级政府管理辖内农信社、农商行和农合行的职能部门,履行管理、指导、协调和服务职能。此后,上述三类机构不仅要接受一行一会的监管,还要接受省联社的管理(代表省级政府)。当然省级政府的权限在扩大的同时,其承担的风险处置责任实际上也在扩大。6、2003年8月18日,国务院召开了深化农村信用社改革试点省(市)负责同志座谈会、银监会和央行则联合召开了深化农村信用社改革试点工作会议。随后,浙江、山东、江西、贵州、吉林、重庆、陕西、江苏等8个试点省(市)的深化农信社改革工作迅速展开,全国各地区的省联社相继成立。2007年8月,随着最后一家省联社的成立(即海南省联社),全国范围内农信体系基本确立了“省联社——县级法人主体”的二元管理模式。

(六)强化监管期(2010年至今):继续深化改革,省联社改革进程加快

1、2010年,原银监会发布《关于高风险农村信用社并购重组的指导意见》,要求对监管评级为六级的农信社以及监管评级为B级且主要监管指标呈下行恶化趋势的农信社进行并购。实际上,大多数地区在推动辖区内农村金融机构改革的同时,亦更倾向于通过重组合并来提升辖区内农村金融机构的实力,如将规模较小、资质较弱、风险较高的县级(市级)农商行进行整合以成立竞争力更强的市级(省级)农商行。2、2011年,原银监会宣布不再组建新的农信社和农合行,全面取消资格股,逐步将有条件的农信社改组为农商行,农合行要全部改组为农商行。3、2013年后,原银监会开始对农村金融机构,特别是农商行进行分类监管。(1)2013年4月,银监会发布《关于建立实施农村合作金融机构标杆银行制度的通知》,每隔两年开展一次农商行标杆银行评选。(2)2014年12月,银监会发布《关于印发加强农村商业银行三农金融服务机制建设监管指引的通知》(银监办发〔2014〕287号),将我国农商行分为县域、城区和大中城市三类。其中,县域农商行是指在县(市、旗)设立的农村商业银行;城区农商行是指在地级市、计划单列市、省会城市和直辖市的一个或几个区设立的农村商业银行;大中城市农商行是指在地级市、计划单列市、省会城市和直辖市实行统一法人的农村商业银行。(3)2019年1月,银保监会发布《关于推进农村商业银行坚守定位强化治理提升金融服务能力的意见》,对县域及城区农商行提出具体监管措施,明确县域及城区农商行应严格审慎开展综合化和跨区域经营,原则上机构不出县(区)、业务不跨县(区),且贷款占总资产的比例应大于等于50%、本地新增贷款应占可贷款资金的比例要达到70%以上。

4、与此同时,“省联社——县级法人主体”二元管理模式的矛盾也越来越突出,专门针对省联社的改革进程亦有所加快。

欲了解省联社信息科技风险、审计相关情况,请联系我们